Sesi Member's Owners FINANCIAL LITERACY

OLEH: HARYONO DAUD Rewrite: Andre Muhi Pukai

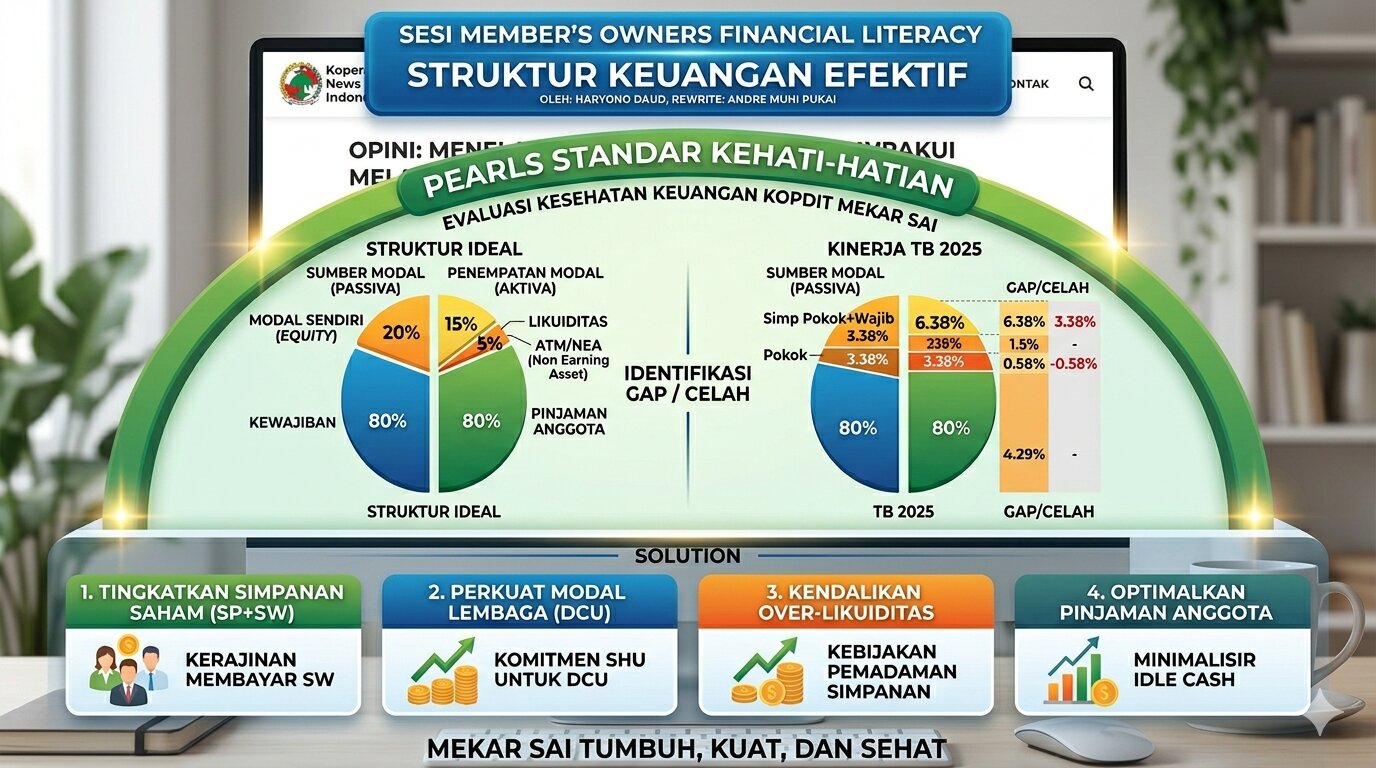

Koperasi Kredit atau Credit Union seperti KSP Kopdit Mekar Sai menggunakan sebuah alat/tools yang disebut Standar Kehati-hatian PEARLS. "Standar kehati-hatian PEARLS" adalah sistem pemantauan dan evaluasi kesehatan keuangan yang dirancang khusus untuk koperasi kredit atau Credit Union (CU). Sistem ini berfungsi sebagai manajemen kehati-hatian untuk mengidentifikasi masalah keuangan sejak dini. Tujuannya untuk menilai kekuatan dan kelemahan keuangan suatu koperasi secara cepat dan akurat.

Ada satu standar ratio kehati-hatian dalam struktur keuangan koperasi kredit. Standar tersebut memberikan ukuran ratio efektifitas beberapa komponen dalam komposisi Laporan Keuangan berbentuk Neraca. Secara umum, neraca terdiri dari sumber modal yang sering disebut Passiva dan penempatan modal yang disebut Aktiva.

Struktur ideal, sumber modal (Passiva) terdiri dari 2 kelompok.

Kelompok 1 terdiri dari: Simpanan Pokok, Simpanan Wajib, Modal Lembaga (Dana Cadangan Umum), Hibah dan SHU Tahun Berjalan. Kelompok ini disebut Modal Sendiri (Equity).

Kelompok 2 terdiri dari: Tabungan Khusus (Sisuka, Sibulan, Sipendik, Sisehat, Simpanan Sukarela dan Berbagai Akun Dana). Kelompok Ini disebut Kewajiban

Struktur ideal Modal sendiri dibanding Kewajiban adalah 20:80, 20% Modal Sendiri 80% Kewajiban Koperasi.

Struktur ideal dalam penggunaan modal (Aktiva) adalah 5:15:80. 5% Aset Tidak Menghasilkan (ATM/NEA_Non Earning Asset), seperti Aktiva tetap tanah, gedung, inventaris, dll. 15% Liquiditas Seperti Kas dan Setara Kas. 80% pada Pinjaman kepada Anggota.

Bagaimana kita mengevaluasi Kinerja Keuangan Kopdit Mekar Sai menggunakan Struktur Keuangan di atas?

Tentu kita harus menemukan gap/celah antara struktur ideal dengan kinerja keuangan pada tahun tertentu. Dengan membandingkan kinerja keuangan aktual koperasi dengan rasio ideal PEARLS, kesenjangan atau gap dalam kinerja keuangan dapat dievaluasi.Di bawah ini dapat kita lihat gap dimaksud dengan melihat kinerja keuangan Tahun Buku 2025.

Kelompok 1 PEARLS Prosen Dalam Rupiah GAP

1. Simp Pokok+Wajib 10% 6,38% 34.817.788.293 3,38%(1.1)

2. Modal Lembaga-DCU, dll 10% 2,34% 12.774.115.529 7,66%(1.2)

Kelompok 2

1. Likuiditas 15% 22,22% 67.765.829.476 7,22% (2.1)

2. ATM/NEA 5% 3,70% 20.173.925.654 1,3% (2.2)

3. Pinjaman Anggota 80% 75,69% 413.218.790.202 4,31% (2.3)

Sebagai anggota, apa yang harus kita lakukan agar struktur keuangan dapat mendekati ideal? atau supaya Mekar Sai tumbuh, kuat dan sehat? Adalah dengan mengidentifikasi GAP/Celah di atas. Baik kalau kita lihat dari sisi peluang setiap ratio.

1. Pada Simpanan Pokok+Simpanan Wajib,

1. Pada Simpanan Pokok+Simpanan Wajib,

Sering disebut dengan Simpanan Saham atau symbol kepemilikan anggota teridentifikasi gap (GAP 1.1) sebesar 5,09% dibandingkan ratio ideal. Sebagaimana kita tahu, sumber Simpanan Pokok berasal dari anggota baru, sementara sumber Simpanan Wajib berasal dari seluruh anggota, baik lama mau pun baru, maka pertumbuhan anggota dan kerajinan memenuhi kewajiban membayar Simpanan Wajib harus terus ditingkatkan. Setiap bulan wajib disetorkan. Semakin tinggi ratio pada SP-SW, akan semakin baik struktur permodalan koperasi, dan dapat memfasilitasi pinjaman berbunga rendah.

2. Pada Dana Cadangan Umum (DCU) /Modal Lembaga

2. Pada Dana Cadangan Umum (DCU) /Modal Lembaga

Teridentifikasi gap (GAP 1.2) sebesar 8.17% dibandingkan ratio ideal. Sumber utama DCU adalah prosentase SHU, sehingga, selain meningkatkan SHU, juga dibutuhkan komitmen dan kiat ekstra para anggota untuk memenuhinya. DCU juga merupakan sumber modal tak berbiaya, sehingga sama dengan SP-SW, DCU dapat memberikan kontribusi pada pinjaman berbunga murah

3. Pada Liquiditas

3. Pada Liquiditas

Sebesar 28,20% teridentifikasi gap (GAP 2.1) sebesar 13,2%. Akumulasikan Equity sebesar 8.24% (SP-SW 4,91% + DCU 1,83% + selisih NEA sebesar 1,5%). Jika liquiditas ideal minimum 15%, maka selisih tersebut berasal dari sumber lain, yaitu kewajiban. Peluang untuk mengendalikan agar tidak over-liquid atau idle cash, diperlukan kebijakan pemadanan penerimaan simpanan berbeban bunga (Sisuka-Sibulan misalnya).

4. Pada asset tidak menghasilkan

4. Pada asset tidak menghasilkan

Terdapat gap (GAP2.2) positif, artinya tidak melebihi standar dan cukup hati-hati. Memungkinkan Koperasi menambah sarana pelayanan.

5. Pada Pinjaman kepada anggota

5. Pada Pinjaman kepada anggota

Teridentifikasi gap (Gap2.3) sebesar 4.31%. Pinjaman beredar setidaknya setara dengan jenis tabungan berbeban bunga / kewajiban (Sisuka-Sibulan-Sipendik-Sisehat-Sukarela-SWP). Total jenis tabungan tersebut pada tahun buku 2025 sebesar Rp 487.027.948.397 (89,2%) dari total asset tahun buku 2025 (Rp 545.964.927.632) atau 9% di atas standar ideal Non Saham

6. Pada pinjaman beredar

Tahun 2025, pinjaman beredar sebesar 413.218.790.202, sementara modal berbiaya sebesar Rp 487.027.948.397, Artinya, atas modal yang tidak beredar sebesar Rp 73.809.158.195 harus tetap kita tanggung biayanya (tombok bayar bunga)

Demikian, semoga catatan sederhana ini dapat memberikan inspirasi bagi anggota untuk memberikan masukan kepada Rapat Anggota, agar ke depan Struktur Keuangan Kopdit Mekar Sai menjadi efektif dan Mekar Sai tetap tumbuh dan semakin sehat.